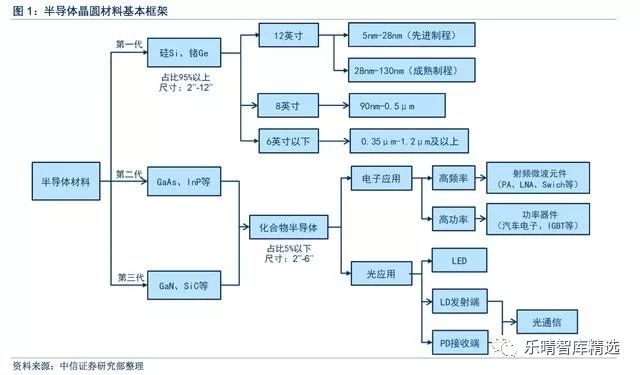

▌从半导体晶圆材料说起:硅与化合物半导体

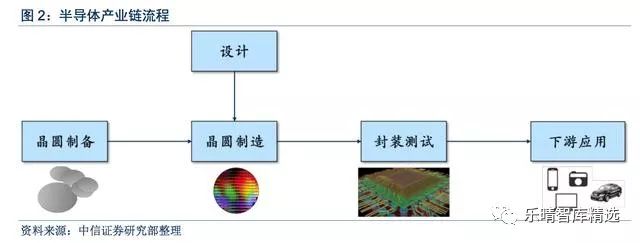

晶圆(wafer)是制造半导体器件的基础性原材料。极高纯度的半导体经过拉晶、切片等工序制备成为晶圆,晶圆经过一系列半导体制造工艺形成极微小的电路结构,再经切割、封装、测试成为芯片,广泛应用到各类电子设备当中。

晶圆材料经历了60余年的技术演进和产业发展,形成了当今以硅为主、新型半导体材料为补充的产业局面。

20世纪50年代,锗(Ge)是最早采用的半导体材料,最先用于分立器件中。

集成电路的产生是半导体产业向前迈进的重要一步,1958年7月,在德克萨斯州达拉斯市的德州仪器公司,杰克·基尔比制造的第一块集成电路是采用一片锗半导体材料作为衬底制造的。但是锗器件的耐高温和抗辐射性能存在短板,到60年代后期逐渐被硅(Si)器件取代。

硅储量极其丰富,提纯与结晶工艺成熟,并且氧化形成的二氧化硅(SiO2)薄膜绝缘性能好,使得器件的稳定性与可靠性大为提高,因而硅已经成为应用最广的一种半导体材料。

半导体器件产值来看,全球95%以上的半导体器件和99%以上的集成电路采用硅作为衬底材料。

2017年全球半导体市场规模约4122亿美元,而化合物半导体市场规模约200亿美元,占比5%以内。

从晶圆衬底市场规模看,2017年硅衬底年销售额87亿美元,GaAs衬底年销售额约8亿美元。GaN衬底年销售额约1亿美元,SiC衬底年销售额约3亿美元。硅衬底销售额占比达85%+。

在21世纪,它的主导和核心地位仍不会动摇。但是Si材料的物理性质限制了其在光电子和高频、高功率器件上的应用。

20世纪90年代以来,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料开始崭露头脚。

GaAs、InP等材料适用于制作高速、高频、大功率以及发光电子器件,是制作高性能微波、毫米波器件及发光器件的优良材料,广泛应用于卫星通讯、移动通讯、光通信、GPS导航等领域。

但是GaAs、InP材料资源稀缺,价格昂贵,并且还有毒性,能污染环境,InP甚至被认为是可疑致癌物质,这些缺点使得第二代半导体材料的应用具有很大的局限性。

第三代半导体材料主要包括SiC、GaN等,因其禁带宽度(Eg)大于或等于2.3电子伏特(eV),又被称为宽禁带半导体材料。

和第一代、第二代半导体材料相比,第三代半导体材料具有高热导率、高击穿场强、高饱和电子漂移速率和高键合能等优点,可以满足现代电子技术对高温、高功率、高压、高频以及抗辐射等恶劣条件的新要求,是半导体材料领域最有前景的材料。

在国防、航空、航天、石油勘探、光存储等领域有着重要应用前景,在宽带通讯、太阳能、汽车制造、半导体照明、智能电网等众多战略行业可以降低50%以上的能量损失,最高可以使装备体积减小75%以上,对人类科技的发展具有里程碑的意义。

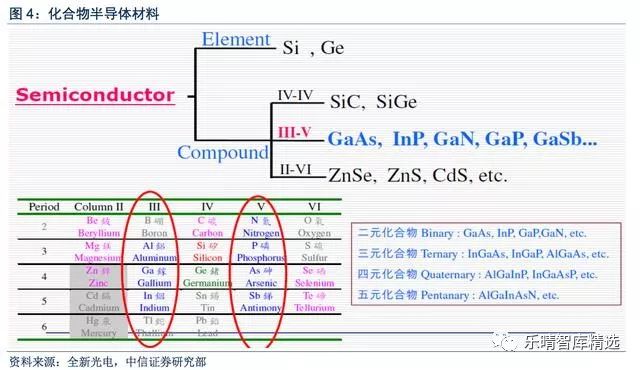

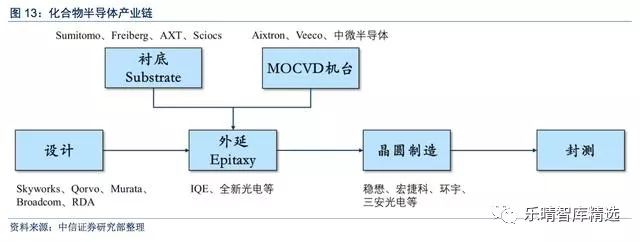

化合物半导体是指两种或两种以上元素形成的半导体材料,第二代、第三代半导体多属于这一类。

按照元素数量可以分为二元化合物、三元化合物、四元化合物等等,二元化合物半导体按照组成元素在化学元素周期表中的位置还可分为III-V族、IV-IV族、II-VI族等。

以砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)为代表的化合物半导体材料已经成为继硅之后发展最快、应用最广、产量最大的半导体材料。

化合物半导体材料具有优越的性能和能带结构:(1)高电子迁移率;(2)高频率特性;(3)宽幅频宽;(4)高线性度;(5)高功率;(6)材料选择多元性;(7)抗辐射。

因而化合物半导体多用于射频器件、光电器件、功率器件等制造,具有很大发展潜力;硅器件则多用于逻辑器件、存储器等,相互之间具有不可替代性。

▌晶圆尺寸:技术发展进程不一

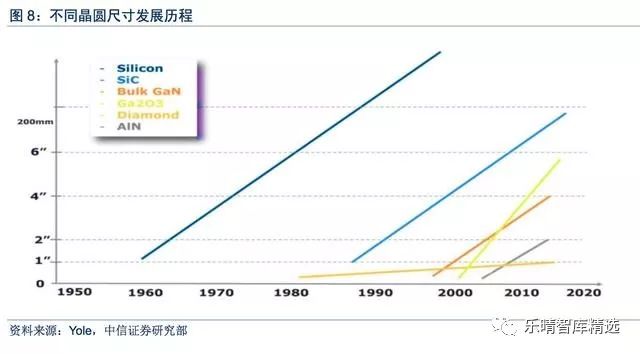

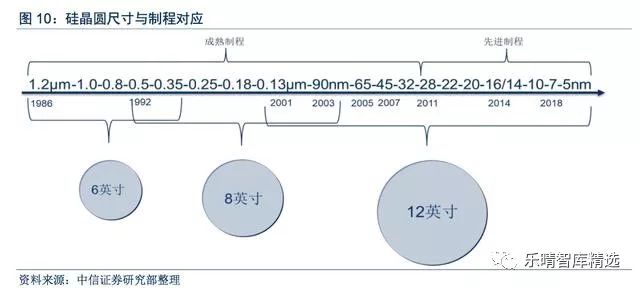

硅晶圆尺寸最大达12寸,化合物半导体晶圆尺寸最大为6英寸。

硅晶圆衬底主流尺寸为12英寸,约占全球硅晶圆产能65%,8寸也是常用的成熟制程晶圆,全球产能占比25%。

GaAs衬底主流尺寸为4英寸及6英寸;SiC衬底主流供应尺寸为2英寸及4英寸;GaN自支撑衬底以2英寸为主。

SiC衬底目前尺寸已达6英寸,8英寸正在研发(II-VI公司已制造出样品)。

而实际上主流采用的仍为4英寸晶圆。主要原因是:

(1)目前6英寸SiC晶圆大概是4英寸成本的2.25倍,到2020年大概为2倍,在成本缩减上并没有大的进步,并且更换设备机台需要额外的资本支出,6英寸目前优势仅在生产效率上;

(2)6英寸SiC晶圆相较于4英寸晶圆在品质上偏低,因而目前6英寸主要用于制造二极管,在较低质量晶圆上制造二极管比制造MOSFET更为简单。

GaN材料在自然界中缺少单晶材料,因而长期在蓝宝石、SiC、Si等异质衬底上进行外延。

现今通过氢化物气相外延(HVPE)、氨热法可以生产2英寸、3英寸、4英寸的GaN自支撑衬底。

目前商业应用中仍以异质衬底上的GaN外延为主,GaN自支撑衬底在激光器上具有最大应用,可获得更高的发光效率及发光品质。

▌硅:主流市场,细分领域需求旺盛

硅晶圆供给厂商格局:日厂把控,寡头格局稳定

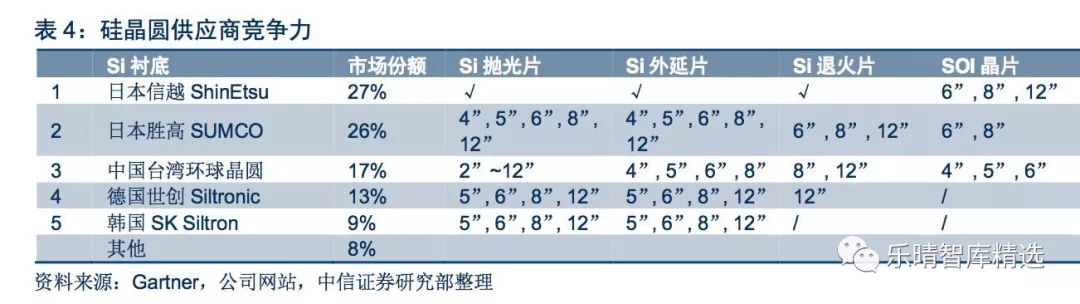

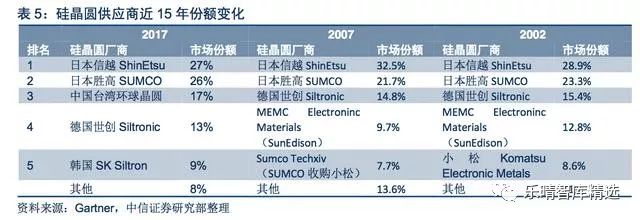

日本厂商占据硅晶圆50%以上市场份额。前五大厂商占据全球90%以上份额。

其中,日本信越化学占比27%、日本SUMCO占比26%,两家日本厂商份额合计53%,超过一半,中国台湾环球晶圆于2016年12月晶圆产业低谷期间收购美国SunEdison半导体,由第六晋升第三名,占比17%,德国Siltronic占比13%,韩国SKSiltron(原LGSiltron,2017年被SK集团收购)占比9%,与前四大厂商不同,SKSiltron仅供应韩国客户。

此外还有法国Soitec、中国台湾台胜科、合晶、嘉晶等企业,份额相对较小。

各大厂商供应晶圆类别与尺寸上有所不同,总体来看前三大厂商产品较为多样。前三大厂商能够供应Si退火片、SOI晶片,其中仅日本信越能够供应12英寸SOI晶片。

德国Siltronic、韩国SKSiltron不提供SOI晶片,SKSiltron不供应Si退火片。而Si抛光片与Si外延片各家尺寸基本没有差别。

近15年来日本厂商始终占据硅晶圆50%以上市场份额。

硅晶圆产能未发生明显区域性转移。

根据Gartner,2007年硅晶圆市占率第一日本信越(32.5%)、第二日本SUMCO(21.7%)、第三德国Siltronic(14.8%);2002年硅晶圆市占率第一日本信越(28.9%)、第二日本SUMCO(23.3%)、第三德国Siltronic(15.4%)。

近期市场比较大的变动是2016年12月台湾环球晶圆收购美国SunEdison,从第六大晋升第三大厂商。但日本厂商始终占据50%+份额。

日本在fab环节竞争力衰落而材料环节始终保持领先地位。

20世纪80年代中旬,日本半导体产业的世界份额曾经超过了50%。

日本在半导体材料领域的优势从上世纪延续而来,而晶圆制造竞争力明显减弱,半导体fab环节出现了明显的区域转移。

究其原因,fab环节离需求端较近,市场变动大;但硅晶圆同质化程度高,新进入玩家需要在客户有比较久的时间验证;且晶圆在晶圆代工中成本占比10%以下,晶圆代工厂不愿为较小的价格差别冒险更换不成熟的产品。

▌硅晶圆需求厂商格局:海外为主,国产厂商不乏亮点

IC设计方面,巨头把控竞争壁垒较高,2018年以来AI芯片成为新成长动力。

高通、博通、联发科、苹果等厂商实力最强,大陆厂商海思崛起。

随着科技发展引领终端产品升级,AI芯片等创新应用对IC产品需求不断扩大,预计到2020年AI芯片市场规模将从2016年约6亿美元升至26亿美元,CAGR达43.9%,目前国内外IC设计厂商正积极布局AI芯片产业。

英伟达是AI芯片市场领导者,AMD与特斯拉正联合研发用于自动驾驶的AI芯片。

对于国内厂商,华为海思于2017年9月率先推出麒麟970AI芯片,目前已成功搭载入P20等机型;比特大陆发布的全球首款张量加速计算芯片BM1680已成功运用于比特币矿机;寒武纪的1A处理器、地平线的征程和旭日处理器也已崭露头角。

IC设计面向终端、面向市场成为必然,国内厂商优势明显。

IC设计业以需求为导向,才能够更好服务于下游客户。

海思、展锐等移动处理芯片、基带芯片厂商依靠近些年中国智能手机市场爆发迅速崛起,跻身世界IC设计十强,海思芯片已全面应用到华为智能手机当中,三星、小米等厂商亦采用了自研芯片,现今中国为全球最大的终端需求市场,因而国内IC设计业有巨大发展优势。

代工制造方面,厂商Capex快速增长,三星、台积电等巨头领衔。

从资本支出来看,目前全球先进制程芯片市场竞争激烈,全球排名前三的芯片制造商三星、英特尔、台积电的Capex均达到百亿美元级别,2017年分别为440/120/108亿美元,预计三星未来三年总Capex接近1100亿美元,英特尔和台积电2018年Capex则预计分别达到140和120亿美元,均有较大幅度的增长,利于巨头通过研发先进制程技术和扩张产线来占领市场。

从工艺制程来看,台积电走在行业前列,目前已大规模生产10nm制程芯片,7nm制程将于2018年量产;中国大陆最为领先的代工厂商中芯国际目前具备28nm制程量产能力,而台积电早于2011年已具备28nm量产能力,相比之下大陆厂商仍有较大差距。

封测方面,未来高端制造+封测融合趋势初显,大陆厂商与台厂技术差距缩小。

封装测试技术目前已发展四代,在最高端技术上制造与封测已

实现融合,其中台积电已建立起CoWoS及InFO两大高阶封装生态系统,并计划通过从龙潭延伸至中科将InFO产能扩增一倍,以满足苹果A12芯片的需求。

封测龙头日月光则掌握顶尖封装与微电子制造技术,率先量产TSV/2.5D/3D相关产品,并于2018年3月与日厂TDK合资成立日月旸电子扩大SiP布局。

由于封装技术门槛相对较低,目前大陆厂商正快速追赶,与全球领先厂商的技术差距正逐步缩小,大陆厂商已基本掌握SiP、WLCSP、FOWLP等先进技术,应用方面FC、SiP等封装技术已实现量产。

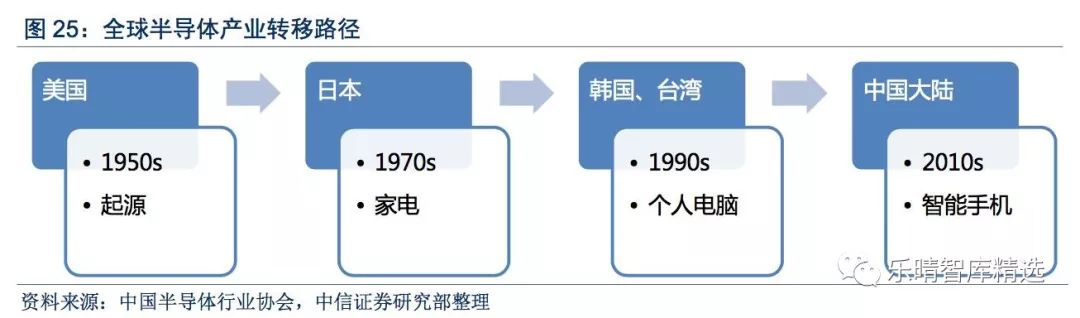

新一轮区域转移面向中国大陆。

尽管目前IC设计、制造、封测的顶级厂商主要位于美国、中国台湾。

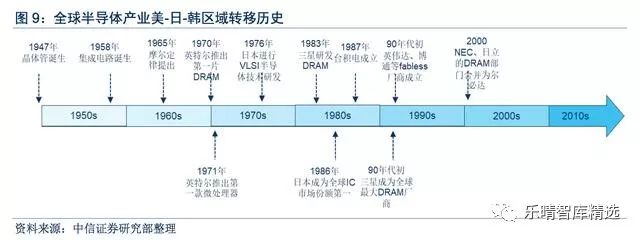

总体来看,半导体制造产业经历了美国——日本——韩台的发展历程:

1950s,半导体产业起源于美国,1947年晶体管诞生,1958年集成电路诞生。

1970s,半导体制造由美国向日本转移。DRAM是日韩产业发展的重要切入点,80s日本已在半导体产业处于领先地位。

1990s,以DRAM为契机,产业转向韩国三星、海力士等厂商;晶圆代工环节则转向台湾,台积电、联电等厂商崛起。

2010s,智能手机、移动互联网爆发,物联网、大数据、云计算、人工智能等产业快速成长。

人口红利,需求转移或将带动制造转移,可以预见中国大陆已然成为新一轮区域转移的目的地。

▌硅晶圆下游应用拆分:尺寸与制程双轮驱动技术进步

晶圆尺寸与工艺制程并行发展,每一制程阶段与晶圆尺寸相对应。

(1)制程进步→晶体管缩小→晶体管密度成倍增加→性能提升。

(2)晶圆尺寸增大→每片晶圆产出芯片数量更多→效率提升→成本降低。

目前6吋、8吋硅晶圆生产设备普遍折旧完毕,生产成本更低,主要生产90nm以上的成熟制程。

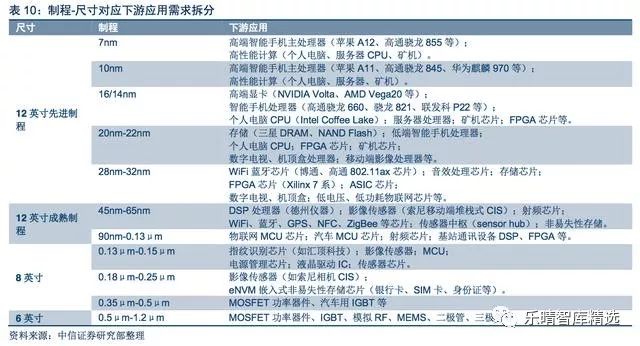

部分制程在相邻尺寸的晶圆上都有产出。5nm至0.13μm则采用12英寸晶圆,其中28nm为分界区分了先进制程与成熟制程,主要原因是28nm以后引入FinFET等新设计、新工艺,晶圆制造难度大大提升。

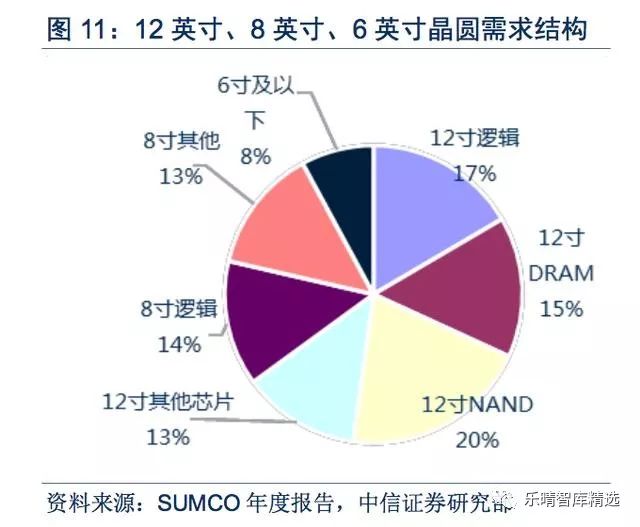

晶圆需求总量来看,12英寸NAND及8英寸市场为核心驱动力。

存储用12寸硅晶圆占比达35%为最大,8寸及12英寸逻辑次之。

以产品销售额来看,全球集成电路产品中,存储器占比约27.8%,逻辑电路占比33%,微处理器芯片合模拟电路分别占21.9%和17.3%。

根据预测,全球2016年下半年12寸硅晶圆需求约510万片/月,其中用于逻辑芯片的需求130万片/月,用于DRAM需求120万片/月,用于NAND需求160万片/月,包括NORFlash、CIS等其他需求100万片/月;

8寸硅晶圆需求480万片/月,按面积折算至12寸晶圆约213万片/月,6寸以下晶圆需求约当12寸62万片/月。

由此估算,包括NAND、DRAM在内用于存储市场的12寸晶圆需求约占总需求35%,8寸晶圆需求约占总需求27%,用于逻辑芯片的12寸晶圆需求约占17%。需求上看,目前存储器贡献晶圆需求最多,8寸中低端应用其次。

下游具体应用来看,12英寸20nm以下先进制程性能强劲,主要用于移动设备、高性能计算等领域,包括智能手机主芯片、计算机CPU、GPU、高性能FPGA、ASIC等。

14nm-32nm先进制程应用于包括DRAM、NANDFlash存储芯片、中低端处理器芯片、影像处理器、数字电视机顶盒等应用。

12英寸45-90nm的成熟制程主要用于性能需求略低,对成本和生产效率要求高的领域,例如手机基带、WiFi、GPS、蓝牙、NFC、ZigBee、NORFlash芯片、MCU等。

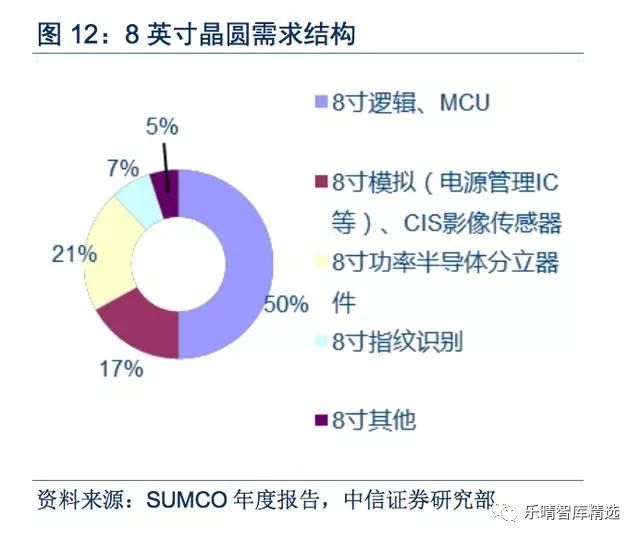

12英寸或8英寸90nm至0.15μm主要应用于MCU、指纹识别芯片、影像传感器、电源管理芯片、液晶驱动IC等。8英寸0.18μm-0.25μm主要有非易失性存储如银行卡、sim卡等,0.35μm以上主要为MOSFET、IGBT等功率器件。

▌化合物半导体:5G、3D感测、电动汽车的关键性材料

化合物半导体晶圆供给厂商格局:日美德主导,寡占格局

衬底市场:高技术门槛导致化合物半导体衬底市场寡占,日本、美国、德国厂商主导。

GaAs衬底目前已日本住友电工、德国Freiberg、美国AXT、日本住友化学四家占据,四家份额超90%。

住友化学于2011年收购日立电缆(日立金属)的化合物半导体业务,并于2016年划至子公司Sciocs。

GaN自支撑衬底目前主要由日本三家企业住友电工、三菱化学、住友化学垄断,占比合计超85%。

SiC衬底龙头为美国Cree(Wolfspeed部门),市场占比超三分之一,其次为德国SiCrystal、美国II-VI、美国DowCorning,四家合计份额超90%。近几年中国也出现了具备一定量产能力的SiC衬底制造商,如天科合达蓝光。

外延生长市场中,英国IQE市场占比超60%为绝对龙头。

英国IQE及中国台湾全新光电两家份额合计达80%。外延生长主要包括MOCVD(化学气相沉淀)技术以及MBE(分子束外延)技术两种。

例如,IQE、全新光电均采用MOCVD,英特磊采用MBE技术。HVPE(氢化物气相外延)技术主要应用于GaN衬底的生产。

▌化合物半导体晶圆需求厂商格局:IDM与代工大厂并存

化合物半导体产业链呈现寡头竞争格局。

IDM类厂商包括Skyworks、Broadcom(Avago)、Qorvo、Anadigics等。

2016年全球化合物半导体IDM呈现三寡头格局,2016年IDM厂商Skyworks、Qorvo、Broadcom在砷化镓领域分别占据30.7%、28%、7.4%市场份额。

产业链呈现多模式整合态势,设计公司去晶圆化及IDM产能外包成为必然趋势。化合物半导体晶圆代工领域稳懋为第一大厂商,占比66%,为绝对龙头。第二、第三为宏捷科技AWSC、环宇科技GCS,占比分别为12%、9%。

国内设计推动代工,大陆化合物半导体代工龙头呼之欲出。目前国内PA设计已经涌现了锐迪科RDA、唯捷创芯vanchip、汉天下、飞骧科技等公司。

国内化合物半导体设计厂商目前已经占领2G/3G/4G/WiFi等消费电子市场中的低端应用。

三安光电目前以LED应用为主,有望在化合物半导体代工填补国内空白,其募投产线建设顺利,有望2018年年底实现4000-6000片/月产能,成为大陆第一家规模量产GaAs/GaN化合物晶圆代工企业。

▌化合物半导体晶圆下游应用拆分:性能独特,自成体系

化合物半导体下游具体应用主要可分为两大类:光学器件和电子设备。

光学器件包括LED发光二极管、LD激光二极管、PD光接收器等。

电子器件包括PA功率放大器、LNA低噪声放大器、射频开关、数模转换、微波单片IC、功率半导体器件、霍尔元件等。对于GaAs材料而言,SCGaAs(单晶砷化镓)主要应用于光学器件,SIGaAs(半绝缘砷化镓)主要应用于电子器件。

光学器件中,LED为占比最大一项,LD/PD、VCSEL成长空间大。Cree大约70%收入来自LED,其余来自功率、射频、SiC晶圆。

SiC衬底80%的市场来自二极管,在所有宽禁带半导体衬底中,SiC材料是最为成熟的。

不同化合物半导体材料制造的LED对应不同波长光线:GaAsLED发红光、绿光,GaP发绿光,SiC发黄光,GaN发蓝光,应用GaN蓝光LED激发黄色荧光材料可以制造白光LED。

此外GaAs可制造红外光LED,常见的应用于遥控器红外发射,GaN则可以制造紫外光LED。GaAs、GaN分别制造的红光、蓝光激光发射器可以应用于CD、DVD、蓝光光盘的读取。

电子器件中,主要为射频和功率应用。GaNonSiC、GaN自支撑衬底、GaAs衬底、GaAsonSi主要应用于射频半导体(射频前端PA等);而GaNonSi以及SiC衬底主要应用于功率半导体(汽车电子等)。

GaN由于功率密度高,在基站大功率器件领域具有独特优势。相对于硅衬底来说,SiC衬底具有更好的热传导特性,目前业界超过95%的GaN射频器件采用SiC衬底,如Qorvo采用的正是基于SiC衬底的工艺,而硅基GaN器件可在8英寸晶圆制造,更具成本优势。

在功率半导体领域,SiC衬底与GaNonSilicon只在很小一部分领域有竞争。GaN市场大多是低压领域,而SiC在高压领域应用。它们的边界大约是600V。

▌下游主要应用分析:从制程材料看芯片国产化程度

智能手机:IC设计率先追赶,代工、材料尚待突破

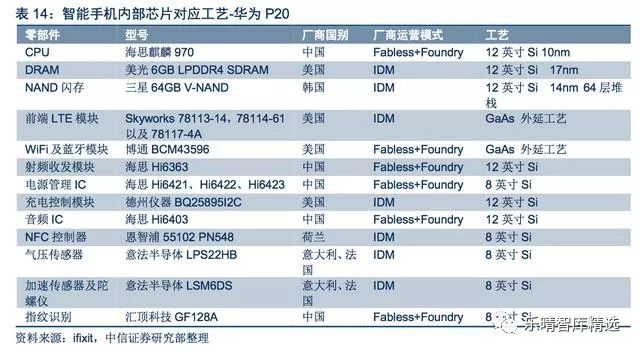

智能手机核心芯片涉及先进制程及化合物半导体材料,国产率低。

以目前国产化芯片已采用较多的华为手机为例可大致看出国产芯片的“上限”。

CPU目前华为海思可以独立设计,此外还包括小米松果等fabless设计公司,但由于采用12英寸最先进制程,制造主要依赖中国台湾企业;

DRAM、NAND闪存国内尚无相关公司量产;前端LTE模块、WiFi蓝牙模块采用了GaAs材料,产能集中于Skyworks、Qorvo等美国IDM企业以及稳懋等中国台湾代工厂,中国大陆尚无砷化镓代工厂商;

射频收发模块、PMIC、音频IC可做到海思设计+foundry代工,而充电控制IC、NFC控制IC以及气压、陀螺仪等传感器主要由欧美IDM厂商提供。

总体来看智能手机核心芯片国产率仍低,部分芯片如DRAM、NAND、射频模块等国产化几乎为零。

以主流旗舰手机iPhoneX为例可以大致看出中国大陆芯片厂商在全球供应链中的地位。

CPU采用苹果自主设计+台积电先进制程代工,DRAM、NAND来自韩国/日本/美国IDM厂商;基带来自高通设计+台积电先进制程代工;射频模块采用砷化镓材料,来自Skyworks、Qorvo等IDM厂商或博通+稳懋代工;模拟芯片、音频IC、NFC芯片、触控IC、影像传感器等均来自中国大陆以外企业,中国大陆芯片在苹果供应链中占比为零。

而除芯片、屏幕以外的零部件大多有中国大陆供应商打入,甚至部分由大陆厂商独占。由此可见中国大陆芯片企业在全球范围内

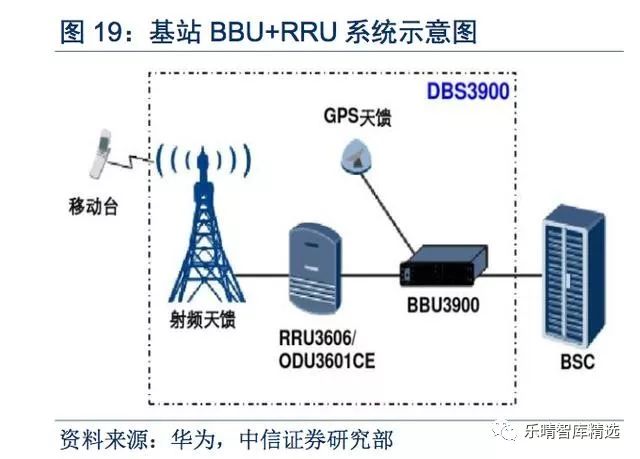

竞争力仍低。通信基站:大功率射频芯片对美依赖性极高。

通信基站对国外芯片依赖程度极高,且以美国芯片企业为主。目前基站系统主要由基带处理单元(BBU)及射频拉远单元(RRU)两部分组成,通常一台BBU对应多台RRU设备。

相比之下,RRU芯片的国产化程度更低,对于国外依赖程度高。这其中主要难点体现在RRU芯片器件涉及大功率射频场景,通常采用砷化镓或氮化镓材料,而中国大陆缺乏相应产业链。

美国厂商垄断大功率射频器件。

具体来看,目前RRU设备中的PA、LNA、DSA、VGA等芯片主要采用砷化镓或氮化镓工艺,来自Qorvo、Skyworks等公司,其中氮化镓器件通常为碳化硅衬底,即GaNonSiC。

RF收发器、数模转换器采用硅基及砷化镓工艺,主要厂商包括TI、ADI、IDT等公司。以上厂商均为美国公司,因而通信基站芯片对美国厂商依赖性极高。

汽车电子:产业技术日趋成熟,部分已实现国产化

汽车电子对于半导体器件需求以MCU、NORFlash、IGBT等为主。传统汽车内部主要以MCU需求较高,包括动力控制、安全控制、发动机控制、底盘控制、车载电器等多方面。

新能源汽车还包括电子控制单元ECU、功率控制单元PCU、电动汽车整车控制单元VCU、混合动力汽车整车控制器HCU、电池管理系统BMS以及逆变器核心部件IGBT元件。此外在以上相关系统以及紧急刹车系统、胎压检测器、安全气囊系统等还需应用NORFlash作为代码存储。

MCU通常采用8英寸或12英寸45nm~0.15μm成熟制程,NORFlash通常采用45nm~0.13μm成熟制程,国内已基本实现量产。

智能驾驶所采用半导体器件包括高性能计算芯片及ADAS系统。高性能计算芯片目前采用12英寸先进制程,而ADAS系统中的毫米波雷达则涉及砷化镓材料,目前国内尚无法量产。

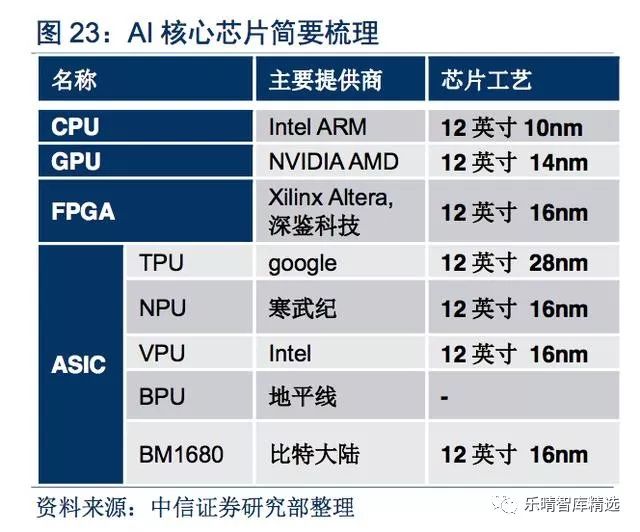

AI与矿机芯片:成长新动力,国内设计厂商实现突破AI芯片与矿机芯片属于高性能计算,对于先进制程要求较高。

在AI及区块链场景下,传统CPU算力不足,新架构芯片成为发展趋势。

当前主要有延续传统架构的GPU、FPGA、ASIC(TPU、NPU等)芯片路径,以及彻底颠覆传统计算架构,采用模拟人脑神经元结构来提升计算能力的芯片路径。云端领域GPU生态领先,而终端场景专用化是未来趋势。

根据NVIDIA与AMD公布的技术路线图,2018年GPU将进入12nm/7nm制程。而目前AI、矿机相关的FPGA及ASIC芯片也均采用了10~28nm的先进制程。

国内厂商涌现了寒武纪、深鉴科技、地平线、比特大陆等优秀的IC设计厂商率先实现突破,而制造则主要依靠台积电等先进制程代工厂商。

▌前景展望:部分领域有望率先突破,更多参与全球分工

现阶段国产化程度低,半导体产业实际依靠全球合作。

尽管我国半导体产业目前正处于快速发展阶段,但总体来看存在总体产能较低,全球市场竞争力弱,核心芯片领域国产化程度低,对国外依赖程度较高等现状。

我国半导体产业链在材料、设备、制造、设计等多个高端领域对国外高度依赖,实现半导体产业自主替代需经历较漫长道路。

根据ICInsight数据显示,2015年我国集成电路企业在全球市场份额仅有3%,而美国、韩国、日本分别高达54%/20%/8%。事实上,即便是美国、韩国、日本也无法达到半导体产业链100%自产。

例如在先进制程制造的核心设备光刻机方面依然依赖荷兰ASML一家企业。更多参与全球分工,在此过程中逐渐提升国产化占比,是一条切实可行的半导体产业发展道路。

中国大陆芯片下游需求端终端市场全备,供给端有望向中国大陆倾斜。

(1)需求端:下游终端应用市场全备,规模条件逐步成熟。

随着全球终端产品产能向中国转移,中国已经成为全球终端产品制造基地,2017年中国汽车、智能手机出货量占全球比重分别达29.8%、33.6%。芯片需求全面涵盖硅基、化合物半导体市场,芯片市场空间巨大。

(2)供给端:当前中国大陆产值规模居前的IC设计、晶圆代工、存储厂商寥寥数计,技术水平尚未达到领先水平,中高端芯片制造、化合物半导体芯片严重依赖进口。

随着近些年终端需求随智能手机等产业链而逐渐转移至中国大陆,需求转移或拉动制造转移,下游芯片供给端随之开始转移至大陆。

国内政策加速半导体行业发展。

近年来我国集成电路扶持政策密集颁布,融资、税收、补贴等政策环境不断优化。尤其是2014年6月出台的《国家集成电路产业发展推进纲要》,定调“设计为龙头、制造为基础、装备和材料为支撑”。

以2015、2020、2030为成长周期全力推进我国集成电路产业的发展:目标到2015年,集成电路产业销售收入超过3500亿元;到2020年,集成电路产业销售收入年均增速超过20%;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

“产业+资本”成为产业发展重要手段,集成电路产业基金累计支持资金超过7000亿元。

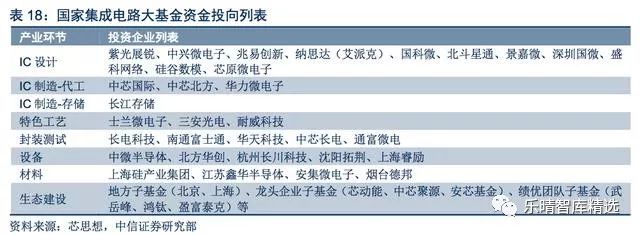

2014年10月,中国成立国家集成电路产业投资基金(简称“大基金”),“大基金”首批规模达到1200亿元,加之超过6000亿元的地方基金以及私募股权投资基金,中国有望以千亿元基金撬动万亿元资金投入集成电路行业。

截至2017年底,国家集成电路大基金共决策投资62个项目,累计项目承诺投资额1387亿元,已实施项目涵盖IC产业上、下游,制造、设计、封测、设备材料等产业链各环节投资比重分别是63%、20%、10%、7%。

巨大市场支撑和产业资本发力下,IC制造最先落地。

大陆半导体产业链落地率先从IC制造开始,合资、外资晶圆厂在国内设厂,先进工艺节点拉动中国半导体制造能力。

中国大陆晶圆代工厂中芯国际积极研发14nm先进制程,扩大投资建厂,中国大陆存储厂商长江存储、合肥长鑫、福建晋华瞄准国内DRAM、NANDFlash空白积极布局,有望实现零的突破。

根据SEMI预测,2017至2020四年间将新建62座晶圆厂,而中国大陆地区就将占26座,美国将有10座位居第二,中国台湾地区预计有9座。

在IC制造落地带动下,配套封测、设计领域率先受益。

长电科技通过收购星科金朋获得FC+Bumping能力以及扇出型封装技术,随着大陆12英寸晶圆厂的增加,客户资源掣肘将逐渐打破。在中低端8英寸方面华天科技、通富微电等国内厂商优势明显。

IC设计已有华为海思等优秀公司涌现,在通信芯片方面华为海思逐渐对高通的手机芯片销售、专利授权等业务构成了威胁,由于华为公司本身拥有海量专利,通过专利交叉授权协议,华为应该从高通享受到非常优惠的专利费率。

▌远景展望:部分核心领域国产化仍较遥远,参与全球分工逐步提升话语权

在部分核心领域例如核心FPGA芯片、EDA辅助设计工具、设备、材料等方面,国产化依然比较遥远。

例如在EDA设计工具方面,自1991年开始Cadence已连续在国际EDA市场中销售业绩稳居第一,中美贸易争端之下Cadence便停止了对中兴的服务。

此外,智能设备处理器大多采用ARM底层架构,例如海思麒麟970CPU部分采用的仍然是ARM公版A73架构+A53架构大小核心搭配,在GPU方面,麒麟970采用了ARMMali-G72MP12,都需要ARM授权。

在半导体设备、材料方面同样对国外具有强依赖性,在这些领域需要的时间远大于IC制造、设计等领域,其发展离不开全球合作。在产业链全球化的今天,没有任何国家可以做到100%自主化,因而更多参与到国际合作和竞争中去,获取更多话语权,逐步提升领域竞争优势和国产化率,才是中国半导体产业长期实现自主可控切实可行的发展道路。(中信证券:徐涛,胡叶倩雯)

本文转载自:中信证券